Обновлено 25 ноября 2025

С 1 января 2026 года вступает в силу масштабный пакет изменений в Налоговый кодекс РФ (далее — НК РФ), проект федерального закона № 1026190-8. Закон прошёл первое чтение 22 октября 2025 года, 10 ноября были опубликованы доработанные поправки по второму чтению, а 20 ноября 2025 года в третьем финальном чтении Госдума приняла законопроект о налоговой реформе. Уже сейчас закон в Совете Федерации.

AlarmCRM — российский интегратор CRM и официальный партнёр amoCRM. Мы автоматизируем продажи и внедряем CRM под задачи бизнеса с 2019 года.

Если вы руководите малым бизнесом или ИП на УСН, то будьте готовы, потому что изменений будет много, и некоторые из них могут влиять на ваш доход.

Кого коснётся

- ИП и ООО на УСН, доходы которых находятся рядом с лимитами

- Предприниматели, которые сейчас освобождены от НДС

- Бизнесы, которые пользуются льготами или сниженной нагрузкой

- Клиенты маркетинговых агентств и сервисов

- Компании, работающие с товарами и услугами, где НДС влияет на ценообразование

Какие изменения планируются

Вот что меняется, если говорить простыми словами. Эти изменения станут важными для ИП на УСН. Хотя законопроект еще дорабатывают, но общий план уже понятен.

1. Повышение базовой ставки НДС

Проект изначально предусматривал повышение ставки НДС с 20% до 22%. После 10 ноября этот пункт был в проекте, но статус был “нефинализирован”. В третьем чтении был принят закон о повышении НДС с 2026 г. до 22% с сохранением льготной ставки в 10% для социально значимых товаров.

Тем не менее: Если ставка НДС всё же будет повышена, то товары и услуги, облагаемые НДС, подорожают, и это логичное влияние НДС.

Если бизнес на УСН решит перейти на НДС, то:

- чистая прибыль снизится, если не повысить цены,

- либо цены придётся увеличивать, чтобы сохранить маржинальность.

2. Изменения порога дохода для обязательной уплаты НДС на УСН

Вводится поэтапное снижение порога:

- 2026 год — порог ≈ 20 млн ₽

- 2027 год — порог ≈ 15 млн ₽

- 2028 год — порог ≈ 10 млн ₽

То есть резкого падения лимита до 10 млн уже не будет, бизнесу дают 2 года плавного периода и время на адаптацию.

Но у бухгалтеров и юристов сейчас начинается работа по оптимизации, потому что бизнесу нужно пересчитать финансовую модель на 3 года, посмотреть, где самые большие обороты, и понять, как оптимизировать налоговую нагрузку в будущем.

3. Сокращение льгот и ужесточение условий

Ранее предполагали полностью отменить освобождение от НДС для российского софта, баз данных и смежных прав. Но после обновлений условия смягчили и теперь льготу могут сохранить на переходный период, а не отменять сразу.

Что это означает:

- SaaS-сервисы, CRM, разработчики ПО могут временно сохранить освобождение от НДС.

- Соответственно, рост стоимости лицензий, подписок и внедрений может быть отсрочен.

- Переход на НДС, если его введут, будет уже с постепенным переходом.

Что это значит для AlarmCRM:

Для нас это хорошая новость, потому что вероятность, что цены на CRM-лицензии и услуги внедрения к 2026 году резко подорожают, снизилась. Но всё таки обсуждают частичное ограничение льгот в будущем. Но это будет в будущем…

- Часть льгот всё ещё могут отменить или сузить, но уже не в том объёме, как планировалось изначально.

- Усиление налогового контроля сохраняется — это касается всех IT-компаний и сервисов.

4. Страховые взносы

- С 1 января 2026 года хотят ввести единую предельную базу по страховым взносам, это примерно 2,98 млн ₽.

Что это значит:

После достижения этого лимита компания перестаёт платить взносы с «превышения», но до этого порога ставка будет полной.

- Льготные тарифы для малого бизнеса могут вообще отменить или пересмотреть. Изначально обсуждалась полная отмена льгот 15% (вместо 30%), но после 10 ноября обсуждение ещё продолжается и окончательное решение ещё не закреплено.

Плательщиков НДС не будут штрафовать за впервые не предоставленную декларацию по налогу или опоздание с ней. Бизнес может выбрать один из двух вариантов — стандартные или пониженные проценты.

5. УСН и патенты:

Раньше планировалось сразу снизить лимит до 10 млн ₽, а это могло бы резко убрать огромное количество предпринимателей из патента.

И вот после изменений 10 ноября решение смягчили и резкого падения лимитов не будет, как мы уже писали в пункте выше.

Часть ограничений, которые изначально хотели ввести (например, убрать торговлю или некоторые услуги из ПСН), во втором чтении убрали. Получается, что часть предпринимателей выдохнули и останутся на патенте.

6. Дата вступления

Введение проекта планируется с 1 января 2026 года. Финальный текст уже приняли после третьего чтения 20 ноября 2025 года.

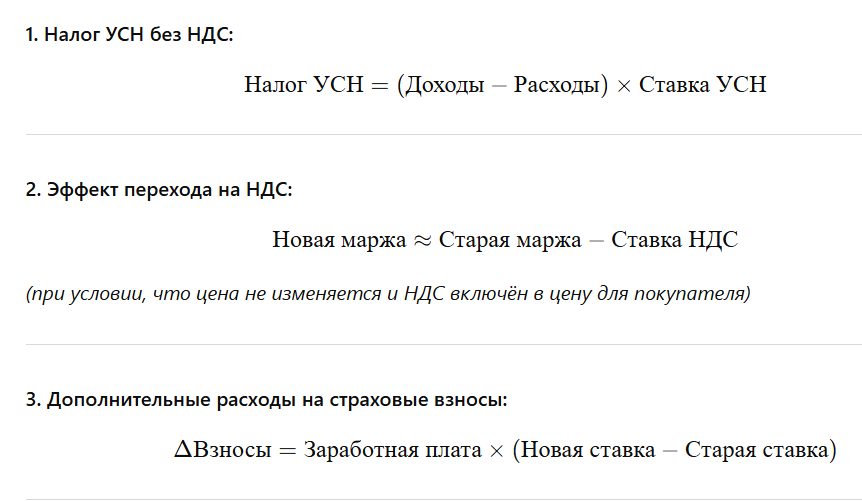

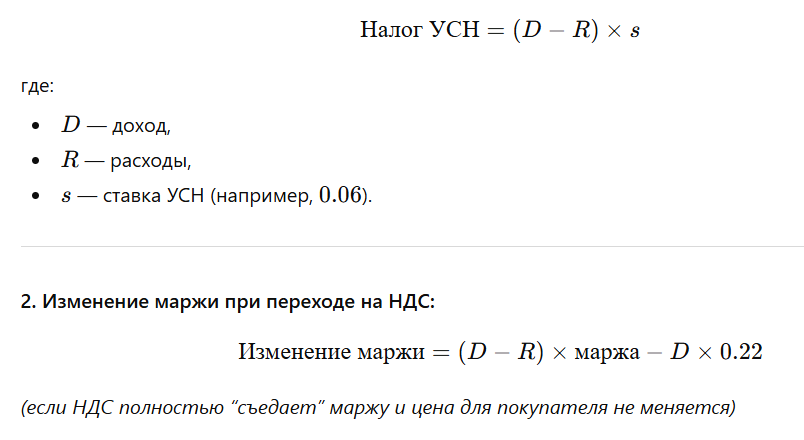

Пример расчета: если бизнес становится плательщиком НДС

Допустим, тот же ИП переходит на УСН + НДС. Средняя маржа до НДС составляла 15 % от выручки. После введения НДС ставка 22%, тогда компания вынуждена или повышать цену, или повышать маржинальность.

Если же цена не повышается, маржа падает. Как можно примерно посчитать насколько вы уйдете в минус:

Новая маржинальность = старая маржинальность – 22% (если НДС включается в цену).

Например: 15% – 22% = –7% — бизнес выходит в минус по маржинальности, если не принять никакие меры.

Для бизнеса с годовой выручкой 12 млн ₽ и маржой 15% (~1,8 млн ₽ прибыли) потеря может быть такая:

Если маржа снижается до 8% (это ~960 тыс ₽), то ущерб будет ~840 тыс ₽/год.

А это ~7% от выручки и почти половина прибыли. Как то страшно звучит, да?

Если бизнес не адаптируется, то такие потери его ожидают в будущем.

Какие ещё риски

- Будут расти затраты на администрирование, переход на НДС =, а это бухучёт, больше взаимодействия с ФНС.

- Повысятся страховые взносы и снимут льготы, а это выше ФОТ и выше расходы на сотрудников.

- Конкуренты, которые быстрее адаптируются, получат преимущество - это факт.

- Уменьшатся свободные деньги в бизнесе - меньше возможностей инвестировать, расширять маркетинг.

Как это повлияет на рынок IT и digital-услуг

- Стоимость CRM-внедрений и SaaS-лицензий может вырасти на 10–20%, но не так сразу, ведь здесь модель смягчили.

- Агентства и интеграторы столкнутся с ростом расходов на фонд оплаты труда из-за повышения страховых взносов.

- Фрилансеры и малые агентства будут вынуждены поднимать цены, чтобы сохранить маржу.

Ставки НДС и формулы расчётов

Ставки НДС

- Базовая ставка НДС сейчас: 20 %.

- Проектом (№ 1026190-8) предлагается повышение до 22 % с 1 января 2026 года.

- При этом сохраняются сниженные ставки (0 %, 10 %) для некоторых категорий товаров/услуг, и освобождений может стать меньше.

От пониженной ставки НДС 5% можно один раз отказаться, но только в течение 12 месяцев, а не 12 кварталов.

Формулы расчёта

Пример формулы на УСН с лимитом и НДС

Важно: для точного расчёта нужно будет пересмотреть структуру цен, себестоимость, долю расходов, в том числе административных.

Порядок уплаты

- Если ИП/ООО становятся плательщиками НДС, то нужно зарегистрироваться как плательщик НДС и сдавать декларации НДС (ст. 174–175 НК РФ).

- УСН-плательщики продолжают представлять декларацию по УСН и платить авансы/итоговый налог

- Страховые взносы - с 1 января 2026 года действует новая предельная база и новые тарифы. Здесь нужно рассчитать заранее.

- Если лимиты доходов для УСН/ПСН превышены, то переходите на другие режимы: ОСН или УСН без льгот.

- Пороги и критерии: следите за тем, на каком режиме вы находитесь. Если доходы/виды деятельности меняются, то, скорее всего, нужно переходить.

- Ведение учёта: если вы будете плательщиком НДС, то учёт должен быть готов - счета-фактуры, книги покупок/продаж, электронный документооборот. Требования станут серьезнее.

- Упрощенный заявительный порядок возмещения НДС продлевается на 2026 год.

- Пени для компаний в 2026 году будут считать аналогично с 2025: 1/300 ключевой ставки ЦБ за первые 30 дней, 1/150 за последующие 60 и снова 1/300 с 91-го дня

Задаем вопросы экспертам

Если ИП на УСН превысит лимит, с какого момента он обязан платить НДС?

Что произойдёт с региональными налоговыми льготами и пониженными ставками после вступления реформы в силу?

Как отмена льгот по страховым взносам скажется на малом бизнесе? Есть ли законные способы снизить нагрузку?

Усилится ли контроль со стороны ФНС после реформы, особенно по дроблению бизнеса и уплате НДС?

У налоговых органов появится больше возможностей для контроля: камеральную проверку отчетности бизнеса сможет проводить не его инспекция, а уполномоченная ФНС

Что предпринимателям стоит сделать до конца 2025 года, чтобы подготовиться к реформе и минимизировать потери?

Рекомендации от экспертов, когда стоит начать готовится

Заключение

С 1 января 2026 года налоговая система начинает меняться, но после 10 ноября стало ясно, что переход будет более мягким. Но если вы думали, что до этого ещё далеко, и можно расслабиться, то больше так не думайте… Изменения уже близко и могут коснуться каждого.

Да, порог для НДС не рухнет до 10 млн сразу, и бизнесу дадут пару лет адаптации. Льготы по софту могут сохранить лишь временно, но налоговая нагрузка всё равно растёт.

Кто подготовится заранее, тот сохранит прибыль, своих клиентов и всё у него будет под контролем. Сейчас можно начать анализировать, пересматривать подход, готовиться. Тогда реформа не станет для вас ударом.